Dekarbonizacja kluczem do przyszłości branży cementowej i budownictwa neutralnego emisyjnie

Dla przemysłu cementowego i budownictwa nie ma innej drogi rozwoju niż dekarbonizacja prowadzona równolegle w wielu kierunkach. - Działania związane z wdrożeniem technologii CCS/U, zastępowaniem cementów czysto klinkierowych cementami niskoemisyjnymi, zastępowaniem paliw kopalnych paliwami alternatywnymi i zwiększeniem udziału OZE w produkcji cementu przybliżają branżę cementową do neutralności emisyjnej, a także wpływają na ograniczenie emisyjności w budownictwie – tłumaczył Krzysztof Kieres, przewodniczący Stowarzyszenia Producentów Cementu, podczas konferencji prasowej, która 12 kwietnia 2023 r. odbyła się w Warszawie.

Branża cementowa w Polsce, która należy do najnowocześniejszych w Europie, już od wielu lat stawia kolejne kroki na drodze dekarbonizacji, której celem jest osiągnięcie neutralności emisyjnej w 2050 r.

Konferencja prasowa Zarządu Stowarzyszenia Producentów Cementu (SPC), która odbyła się 12 kwietnia 2023 r. była okazją do podsumowania minionego roku i spojrzenia w przyszłość.

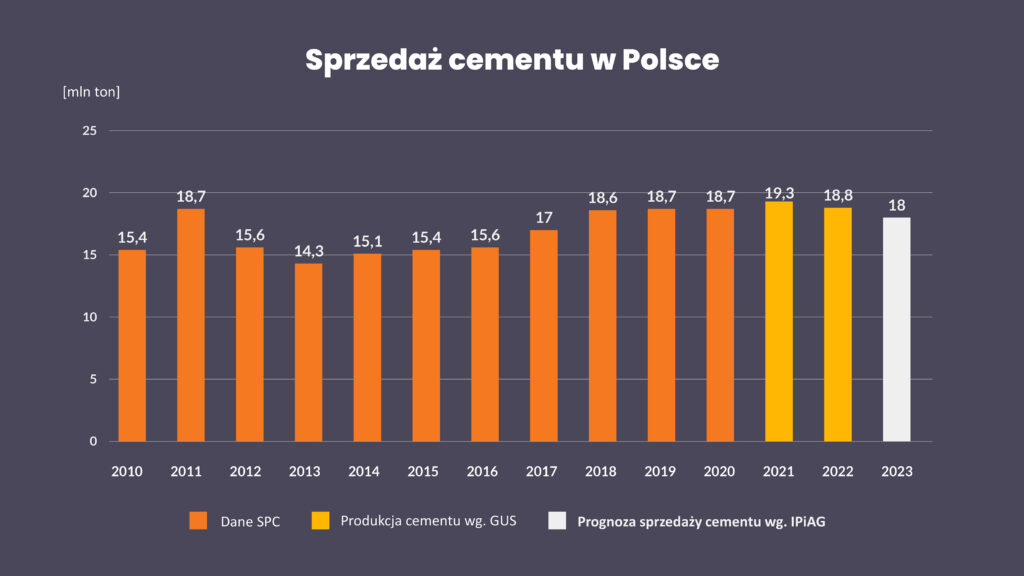

Według danych GUS w 2022 r. wyprodukowano w Polsce 18,8 mln ton cementu (-2,4% r/r). Pierwszy kwartał 2022 był bardzo dobry, a druga połowa roku to już wyhamowanie produkcji cementu.

Miniony, 2022 rok, był bezprecedensowy, jeżeli chodzi o wzrost kosztów produkcji w branży cementowej. Według Dariusza Gawlaka, wiceprzewodniczącego SPC, branży cementowej dotyczyły:

- wzrost cen energii elektrycznej (średnia cena wg. TGE w 2021 – 278 zł MWh, a w 2022 – 523 zł MWh),

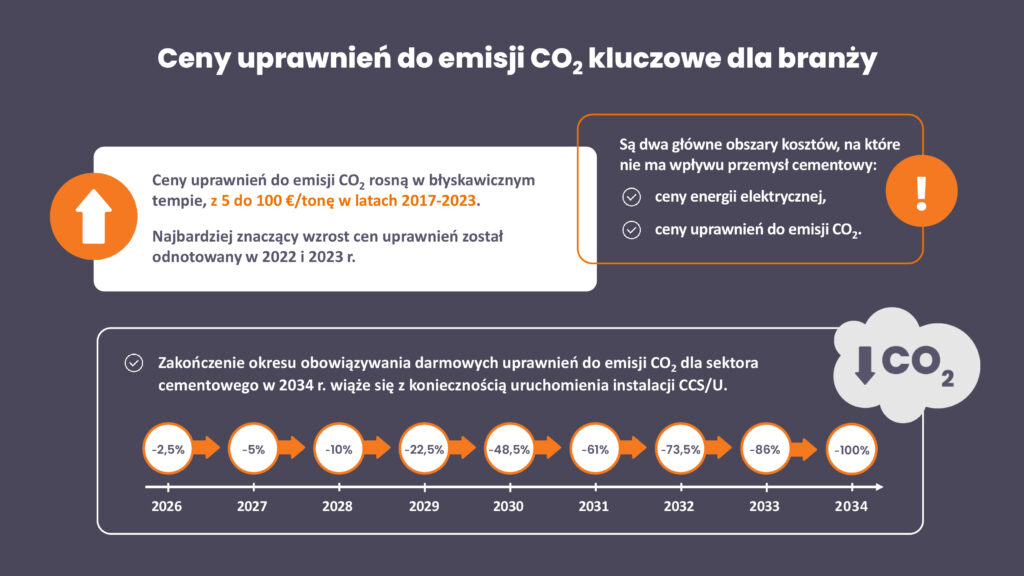

- wzrost cen uprawnień do emisji CO2 (średnia dla 2022 r. to ponad 80 euro za tonę, a w 2023 r. ceny przekroczyły już 100 euro za tonę),

- wzrost cen węgla (branża cementowa w Polsce zużywa ok. 580 tys. t węgla) oraz problemy z jego zakupem,

- wzrost cen papieru niezbędnego do produkcji opakowań workowych (branża produkuje ok. 2,5 mln ton cementu w opakowaniach workowych),

- wzrost inflacji (14,7% za 2022 r. wg. GUS),

- wzrost cen paliw, głównie oleju napędowego (logistyka i transport odgrywają kluczową rolę w przemyśle),

- wzrost kosztów pracowniczych.

Jak wygląda sytuacja branży cementowej w 2023 r.? Po dwóch miesiącach 2023 r. GUS podaje spadek produkcji cementu o ok. 13% (1692 tys. ton w 2023 wobec 1947 tys. ton w 2022).

Prognozy IPiAG (Instytut Prognoz i Analiz Gospodarczych) na 2023 r. przewidują spadek produkcji cementu do poziomu 18 mln ton (- 4% r/r).

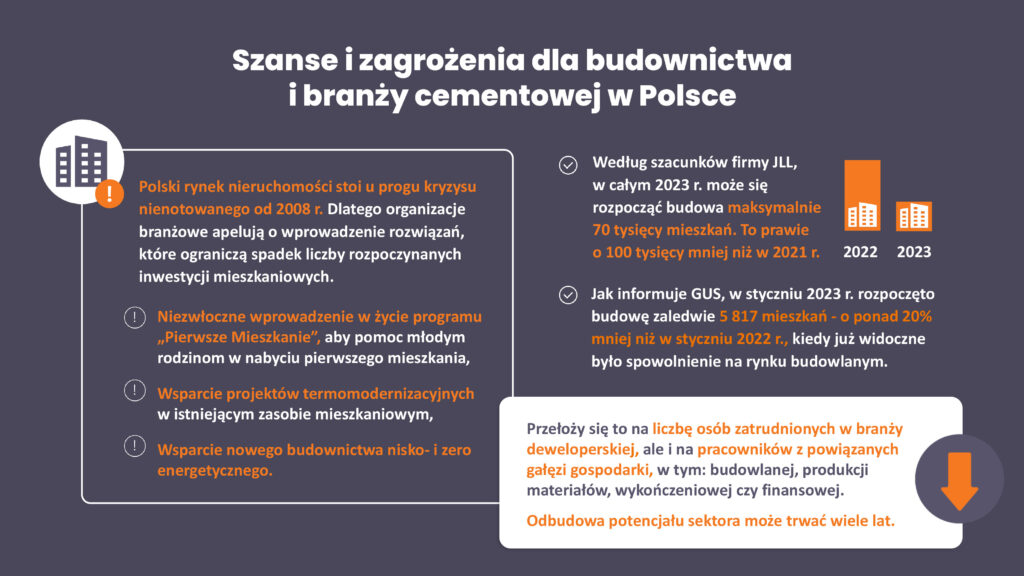

- Branża cementowa jest przygotowana do rozpoczynającego sezonu budowlanego, choć przed budownictwem w Polsce jest szereg znaków zapytania dotyczących m.in. realizacji KPO, rozwoju inflacji, wysokich stóp procentowych, wojny w Ukrainie, wzrostu cen i dostępności surowców, kształtowania się cen nośników energii czy braku pracowników. Kondycja sektora bankowego w Polsce może być czynnikiem tłumiącym inwestycje w budownictwie – mówił Krzysztof Kieres, przewodniczący SPC. - Jednak z uwagi na ogromne potrzeby rozwoju infrastruktury drogowej i kolejowej, potrzebę transformacji energetycznej, budowę instalacji OZE, plany budowy mieszkań czy rozwój sektora magazynowego, mimo pewnych spadków, budownictwo w kolejnych latach powinno rosnąć.

Inflacja jest jednym z czynników wpływających na wzrost kosztów produkcji cementu, z którego powstaje beton. Pociąga za sobą konieczność waloryzacji kontraktów, zwłaszcza tych przewidujących długoterminowe dostawy cementu i betonu. Branża cementowa popiera stanowisko wykonawców dotyczące konieczności waloryzacji umów kontraktowych w budownictwie infrastrukturalnym, ogólnym czy mieszkaniowym.

- Zapewnienie obiektywnych mechanizmów rekompensujących wykonawcom wzrosty cen towarów i usług leży w interesie zamawiającego, jak i całej gospodarki. Pozostawienie 10% waloryzacji w GDDKiA w obliczu szalejącej inflacji jest niewystarczające do zapewnienia realizacji inwestycji – mówił Włodzimierz Chołuj, członek zarządu SPC.

Branża cementowa popiera apele organizacji i środowisk budowlanych o ratowanie budownictwa mieszkaniowego.

Przemysł cementowy w UE boryka się z szybko rosnącym importem z krajów spoza UE (import cementu do UE w 2022 r. wyniósł ponad 9 mln ton), a koszty CO2 stanowią znaczną część ogólnych kosztów ponoszonych przez przemysł. Ucieczka emisji w przemyśle cementowym wzrośnie, o ile nie zostaną wprowadzone skuteczniejsze instrumenty służące jej zapobieganiu. Z uwagi na bolesne doświadczenia z nieuczciwym eksportem cementu z Białorusi do Polski, branża cementowa z zadowoleniem przyjmuje wprowadzenie Mechanizmu Ochrony Granic (CBAM), które ma nastąpić 1 stycznia 2026 r.

- Od lipca br. rozpocznie się testowanie CBAM. Jego wprowadzenie ma sens tylko wówczas, gdy ten mechanizm ochronny będzie szczelny i zapewni równowagę pomiędzy producentami z UE, którzy ponoszą koszty polityki klimatycznej, a producentami spoza UE. Dla Polski, która jest krajem granicznym UE, dobre funkcjonowanie CBAM jest szczególnie ważne – tłumaczył Krzysztof Kieres, przewodniczący SPC.

Wraz z wprowadzeniem CBAM, od 2026 r., rozpocznie się systematyczna redukcja bezpłatnych pozwoleń na emisję CO2 dla branży cementowej (od redukcji -2,5% w 2026 r., do całkowitego wygaszenia darmowych pozwoleń w 2034 r.) Zakończenie okresu obowiązywania darmowych uprawnień do emisji CO2 dla sektora cementowego w 2034 r. wiąże się z koniecznością uruchomienia instalacji CCS/U.

DEKARBONIZACJA: paliwa alternatywne i cementy niskoemisyjne

Wyzwania związane z ochroną klimatu, koniecznością redukcji emisji CO2 i osiągnięciem neutralności emisyjnej w 2050 r. powodują, że rozwój branży cementowej w kolejnych latach i dekadach będzie determinował szereg działań związanych z dekarbonizacją.

Sektor cementowy pełni ważną rolę w systemie gospodarki odpadami w Polsce. Rocznie zużywa ponad 5 mln ton odpadów oraz produktów ubocznych (np. popiołów lotnych, żużli wielkopiecowych i rea-gipsu) jako składników mieszanek surowcowych do produkcji klinkieru czy cementu.

W procesie produkcji klinkieru, wykorzystywane są znaczne ilości paliw alternatywnych (RDF). Do produkcji RDF dla przemysłu cementowego zużywanych jest ponad 10% odpadów komunalnych powstających w Polsce. Przemysł cementowy już obecnie zużywa rocznie ok. 1,7 mln ton paliw alternatywnych.

- Paliwa alternatywne stanowią już blisko 80% energii niezbędnej do wypalenia klinkieru. Ten udział paliw w ostatnich latach dynamicznie rośnie i dzisiaj polski przemysł cementowy jest liderem w Europie, wyprzedzając Austrię i Niemcy – powiedział Andrzej Reclik, członek zarządu SPC.

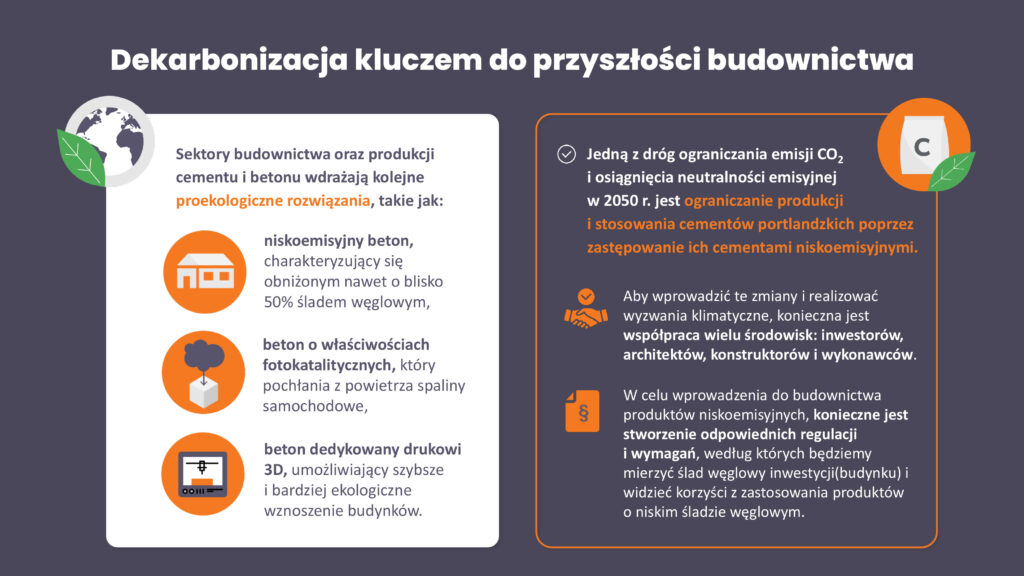

Kolejną z dróg redukcji emisji CO2 i osiągnięcia neutralności emisyjnej w 2050 r. jest ograniczanie produkcji i stosowania cementów portlandzkich, a zastępowanie ich cementami niskoemisyjnymi: portlandzkimi wieloskładnikowymi, pucolanowymi czy hutniczymi.

Cementy niskoemisyjne tworzone są przy udziale różnych składników i dodatków mineralnych, które umożliwiają obniżenie zawartości klinkieru - przy zachowaniu odpowiednich parametrów technicznych.

- Aby wprowadzić te zmiany i realizować wyzwania klimatyczne, konieczna jest współpraca wielu środowisk, inwestorów, architektów, konstruktorów i wykonawców, np. GDDKiA powinna dostosować swoje wymagania dla realizacji inwestycji. Przykładowo do sprężania obiektów mostowych, zamiast cementu CEM I, powinno się zastosować cementy wieloskładnikowe (niskoemisyjne) – tłumaczył Andrzej Reclik. - W celu wprowadzenia do budownictwa produktów niskoemisyjnych, konieczne jest stworzenie odpowiednich regulacji i wymagań, według których będziemy mierzyć korzyści z zastosowania produktów o niskim śladzie węglowym i będziemy za to nagradzani. Np. konieczność wprowadzenia tzw. zielonych zamówień publicznych, w których premiowane będzie stosowanie niskoemisyjnych wyrobów budowlanych. Tańszy kredyt czy niższe podatki dla inwestora za stosowanie „zielonych” wyrobów budowlanych – dodał Andrzej Reclik.

DEKARBONIZACJA: Energia elektryczna ze źródeł odnawialnych

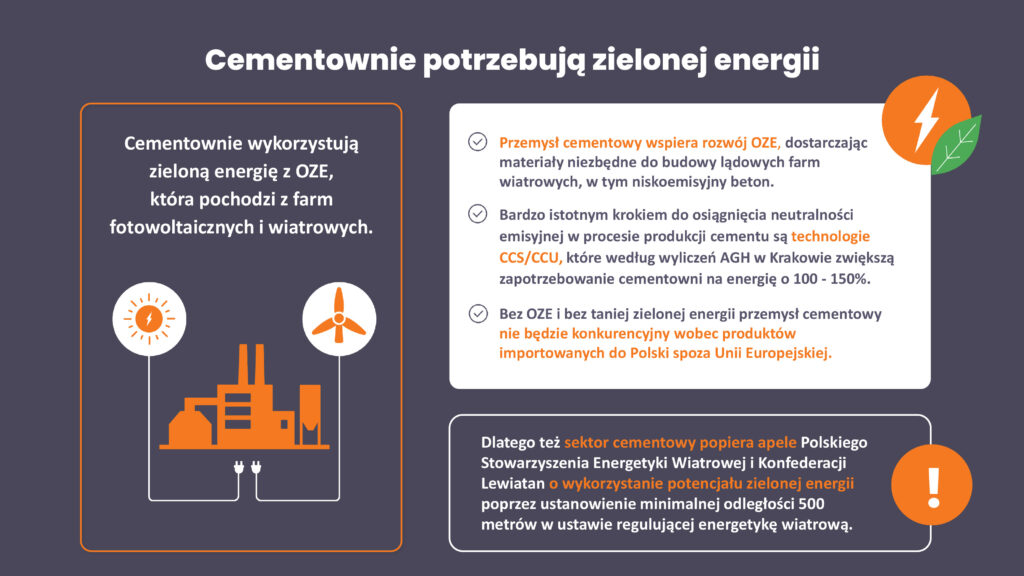

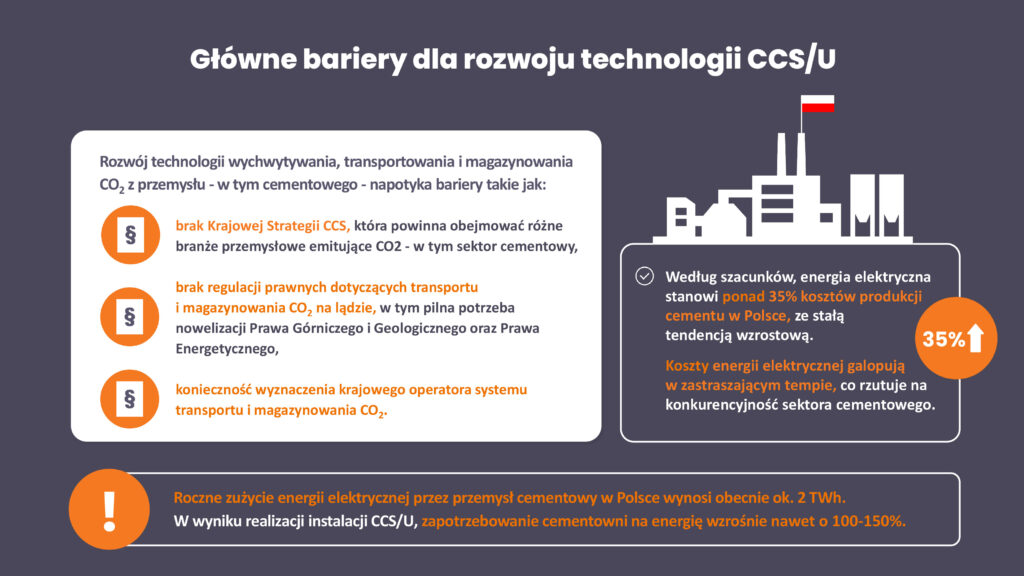

Z uwagi na ogromny udział energii elektrycznej w kosztach produkcji cementu wynoszącej ponad 35% branża cementowa w Polsce apeluje do Rządu RP i Komisji Europejskiej o wpisanie przemysłu cementowego na listę przemysłów energochłonnych narażonych na wzrost kosztów pośrednich cen energii.

- Stoimy na stanowisku potrzeby wyrównania szans pomiędzy producentami wyrobów budowalnych. Przemysł stalowy czy petrochemiczny otrzymują rekompensaty za wzrost cen energii elektrycznej spowodowany przez ETS – powiedział Marek Majcher, członek SPC.

Branża cementowa inwestuje w OZE, dywersyfikując źródła energii. Producenci cementu podpisują umowy na dostawy energii elektrycznej z farm wiatrowych i farm fotowoltaicznych, zwiększając udział OZE w produkcji klinkieru i cementu. Jednocześnie sami inwestują w budowę farm fotowoltaicznych i popierają rozbudowę energetyki wiatrowej. Udział energii z OZE wpływa na zmniejszenie emisji CO2 powstającej przy produkcji klinkieru i cementu. Bez OZE inwestycje w ogromnie kosztowne i energochłonne instalacje CCS będą bardzo utrudnione.

- Obawiamy się, że wzrost zapotrzebowania na energię elektryczną o 100-150% związany z budową instalacji CCS w przemyśle cementowym nie będzie miał pokrycia w źródłach wytwarzania energii elektrycznej w naszym kraju. Mówiąc wprost obawiamy się, że zabraknie prądu na zasilanie naszych instalacji – dodał Marek Majcher.

Szersze wykorzystanie OZE wpisuje się w działania przemysłu cementowego na rzecz zrównoważonego rozwoju. Branża spaja zrównoważoną przyszłość, podążając drogą neutralności klimatycznej. Stawia na działania proekologiczne, innowacje oraz nowoczesne technologie w budownictwie. Sukcesywnie ogranicza także oddziaływanie na środowisko, wytwarza niskoemisyjne materiały budowlane, zwiększa wykorzystanie paliwa alternatywnych i recykling materiałów w ramach GOZ, a także angażuje się w działania oraz inicjatywy lokalne. Aby zaprezentować dobre praktyki i działania sektora na rzecz zrównoważonego rozwoju, powstała dedykowana platforma SpajamyZrownowazonaPrzyszlosc.pl.

DEKARBONIZACJA: technologie CCS/U

Dla 9 cementowni w Polsce nie ma innej drogi rozwoju niż wprowadzanie technologii CCS/U. Branża cementowa ma niewiele czasu, gdyż w związku z wprowadzeniem CBAM w 2034 r. przestaną obowiązywać darmowe pozwolenia na emisję CO2.

- Tylko wprowadzenie technologii CCS/U, czyli wychwytywania, transportowania i magazynowania lub wykorzystania CO2 pozwoli na funkcjonowanie branży po 2034 r. i osiągnięcie neutralności klimatycznej w 2050 r. – przekonywał Xavier Guesnu, członek zarządu SPC.

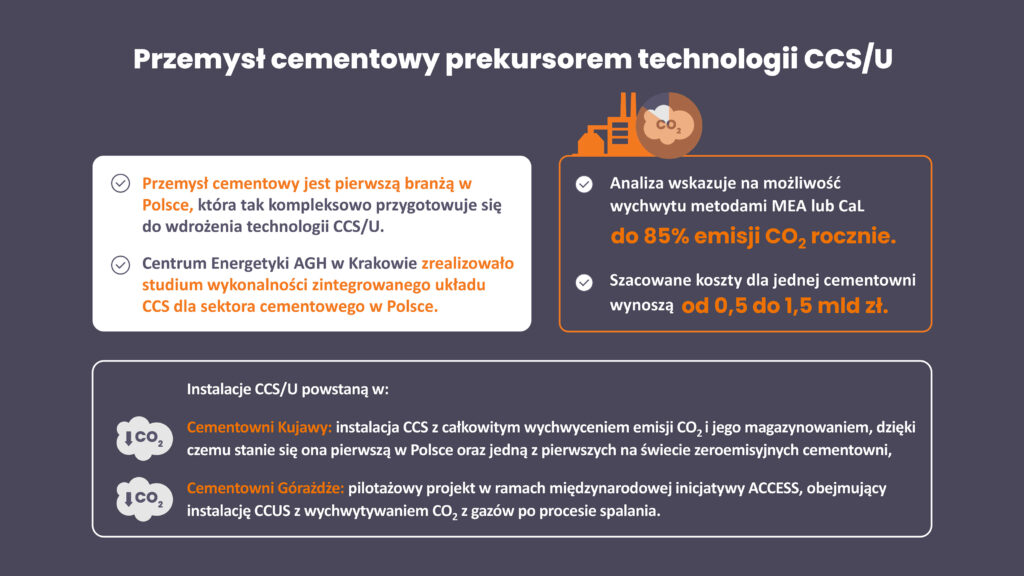

Raport dotyczący możliwości wprowadzania technologii CCS w branży cementowej w Polsce, przygotowało Centrum Energetyki AGH w Krakowie. Według jego autorów koszty, które musi ponieść średniej wielkości cementownia w związku z zakupem i montażem technologii CCS (liczone dla linii produkującej 5000 ton klinkieru na dobę i emitującej rocznie 1,5 mln ton CO2) wynoszą od 0,5 mld zł do 1,5 mld zł - w zależności od wybranej technologii.

- Przemysł cementowy jest pierwszą branżą w Polsce, która tak kompleksowo przygotowuje się do wdrożenia technologii CCS/U – wyjaśniał Xavier Guesnu.

Technologie CCS/U wdrażane są już w dwóch zakładach: w Cementowni Górażdże i Cementowni Kujawy.

Branża cementowa dostrzega także bariery w rozwoju i wdrażaniu technologii CCS/U w Polsce:

- brak Krajowej Strategii CCS, która powinna obejmować różne branże przemysłowe emitujące CO2, w tym przemysł cementowy,

- brak regulacji prawnych dotyczących transportu i magazynowania CO2 na lądzie - w tym pilna potrzeba nowelizacji Prawa Górniczego i Geologicznego, Prawa Energetycznego,

- konieczność wyznaczenia krajowego operatora systemu transportu i magazynowania CO2.

O DEKARBONIZACJI w Sejmie

Wprowadzanie technologii CCS/U w Polsce dotyczy nie tylko branży cementowej i wymaga zaangażowania wielu interesariuszy, m.in. przedstawicieli władzy ustawodawczej i wykonawczej. Dlatego rozmowy związane z rozwiązywaniem problemów branży cementowej i jej przyszłością odbywają się na forum Sejmu, dzięki zawiązanemu w kwietniu 2022 r. Parlamentarnemu Zespołowi ds. Rozwoju Przemysłu Cementowego. W skład zespołu wchodzi 10 posłów, z różnych ugrupowań, którzy ponad podziałami zabiegają o rozwój branży cementowej i budownictwa w Polsce.

Kolejne posiedzenie Parlamentarnego Zespołu, którego tematem będzie „Rozwój technologii CCS/U w przemyśle - w tym cementowym - i stojące przed nim bariery” odbędzie się jutro, 13 kwietnia 2023 r. o godz. 11.30. Wezmą w nim udział przedstawiciele sektorów energochłonnych: cementowego, stalowego, wapienniczego. Zapraszamy do oglądania transmisji on-line z tego wydarzenia: https://www.sejm.gov.pl/sejm9.nsf/transmisje.xsp

zdjęcia: Michał Braszczyński